大家都知道,要了解一个行业,肯定要关注该行业的媒体。伴随着VR的发展,VR领域过去一段时间内也涌现了一大批VR垂直媒体,大大小小不下几十家。不过如今的VR/AR不温不火,做媒体也错过了移动互联网和微信公众号这两大波流量红利,在这种条件下,VR垂直媒体状态究竟如何?我们通过研究VR(含AR,不详细区分)垂直媒体的情况,希望能够得到一些启发。

本文收集分析了数十家VR垂直媒体的相关情况,从媒体形态,内容构成,传播渠道,流量数据,商业模式,趋势分析等多方面,对VR垂直媒体进行系统的盘点和分析。

首先列举下本文主要涉及的VR(自)媒体,包括但不限于(排名不分先后):

YiViAn,87870,99VR视界,93913(原913VR),青亭网,黑匣,新浪VR,VR陀螺,IN2,VR日报,VR虫洞,VR网,ARinChina,VRPinea,VR之家,大铅笔VR等。

这些媒体大概可以分成以下三种:

1.大媒体的细分领域子账号,如新浪VR——新浪的VR频道,沉浸感—雷锋网的VR领域子账号。

2.VR垂直媒体,如YiViAn,87870等,由一个公司专业团队运营。

3.自媒体,如大铅笔VR,主要由个人或少数几个人运营。

部分VR公司的公众号虽然算不上垂直媒体,但也进行内容运营,本文也会涉及到。很多人比较关心的具体数据在后面,没有耐心的可以直接往后翻。

媒体形态

毫无疑问的是,微信公众号是目前VR垂直媒体的主战场,几乎所有媒体都开设了微信公众号发布文章。但微信公众号也不是全部,很多媒体都在独立域名的网站和微信公众号上同步发布内容。大媒体的子账号内容通常也会呈现在大媒体自己的网站上。个人维护的自媒体则通常主要发布在微信公众号上。

除了微信,网站,还有一些媒体开通了头条号、百家号、搜狐自媒体同步发布内容,不过绝大多数阅读量感人。

具体到媒体发布的内容的形态,则是以插图文章为主,有些网站会制作一些视频,如新浪VR的一些视频采访,但总体并不多。

内容构成

如果把媒体看成一个公司,文章就是媒体这家公司的产品。产品的形态、质量是一家公司竞争力的核心之一。媒体的竞争力,自然也就来自它所发表的文章。

总体来讲,VR垂直媒体的内容大概可以分成如下几种,不同的媒体侧重略有不同:

国外资讯。新闻资讯是媒体的基础,VR行业又是由国外引领发展,因此YiViAn等一些媒体都比较侧重国外资讯的发布。具体形式则是翻译国外媒体的文章。这本质上是个搬运和翻译,节省很多人自己看国外媒体的时间。不过有些媒体国外资讯虽然翻译的快,但是翻译中的错误或不通顺不少。

国内新闻。国内的新闻无非就是公司新闻和活动新闻。垂直媒体通常和国内公司有紧密的接触,因此很多发布的国内新闻都是一手消息。不过考虑到VR垂直媒体的流量不高,很多VR公司的第一选择也并不是直接把新闻给VR垂直媒体发布。

公司报道。PR对很多国内创业公司,尤其是需要融资的创业公司来说,是个刚需,因此很多VR媒体也会对国内的VR公司进行介绍和报道,具体包括公司的团队,业务,产品,战略等等。不过作为垂直媒体,理论上采访深度应该高于更外围的媒体,但看很多媒体对VR公司的报道,不知道他们是真不懂,还是收了钱。

行业深度。行业相关深度文章,包括一些行业分析,行业人士的见解,技术科普,特稿等。准备深度文章相对更花时间,多数媒体选择偶尔发一发,只有VR价值论等选择以深度文章为主要内容。不过经过了16年行业的冰与火之歌,如今VR行业不仅资讯同质化严重,行业分析也是大同小异。

传播渠道

虽然都是发布在微信公众号,但是众所周知,微信公众号的打开率几乎为0,因此,内容传播渠道对VR垂直媒体来说显得异常重要。目前看,VR垂直媒体主要的渠道有:

在微信群里发消息。微信群已经成了很多媒体和公号投送内容的主要方式,相当多的群也是每天被各种公号的消息刷屏,让人不胜其扰。不过如果加的VR群多,就会发现同一时间各个群都被同一个媒体发布的同一条消息刷屏,想看不到都难。YiViAn还专门建了群,不允许说话,专门在里面投送消息。

朋友圈。很多媒体的运营都有一个微信号,这个微信号加了很多人。公号文章发布后,运营微信再在自己的朋友圈发一遍。很多VR圈里的人获得消息最直接的途径,可能也就是直接看朋友圈。重大消息和热门文章经常会在朋友圈被多人转发,形成刷屏。媒体都希望自己的文章在朋友圈刷屏,不过这事并不容易。

头条号、百家号等。微信的内容生态流量占绝对优势,但是一方面,公众号的文章百度并不能直接搜索到,要突破微信的内容生态链,接入百度的流量,需要其它的渠道;另一方面,头条的推荐也是在微信之外巨大的流量体系,要触达偏外围的用户,头条是个重要的流量渠道。所以有些媒体也在微信公众号之外开拓了头条号、百家号等渠道。不过从实际的效果看,阅读量普遍感人。

转载。优质的内容有可能被别的媒体转载,形成二次传播,尤其是转载到更大的媒体,给垂直媒体带来流量和品牌背书。理论上,垂直媒体内容更深入,关注领域更宽的媒体转载垂直媒体的内容会更多。不过,不过VR圈能产生优质内容的公司似乎并不多,除了VR价值论等媒体的内容时常被36氪等媒体转载,很多VR垂直媒体倒是经常转载雷锋网等科技媒体的文章。

流量数据及影响力评判

媒体的核心评价指标,自然是媒体的流量,对于网站,有PV(页面浏览量),UV(独立访客)等,对于微信公众号,则是阅读量。流量占据了网站影响力评价的大头,但也不是全部。受众精准度,受众专业度,行业口碑等,都会有影响。评价网站的综合影响力方式很多,就本文而言,我们不具体评价一个媒体的影响力,仅把之前统计的流量数据展示出来,同时,发起投票来检验VR垂直媒体的行业口碑。

流量数据

对媒体而言,最重要的无疑是文章的阅读量。阅读量又可以分为在媒体本身产生的阅读,和二次传播被转载到其它媒体上的阅读量。二次传播产生的阅读量难以统计,本文只统计了在此媒体本身产生的阅读量。对于网站而言,通常用日均、月均PV(页面浏览量)等来进行统计。对于公众号,每篇文章的阅读量是公开的,本文选取的是多篇文章阅读量的平均数。

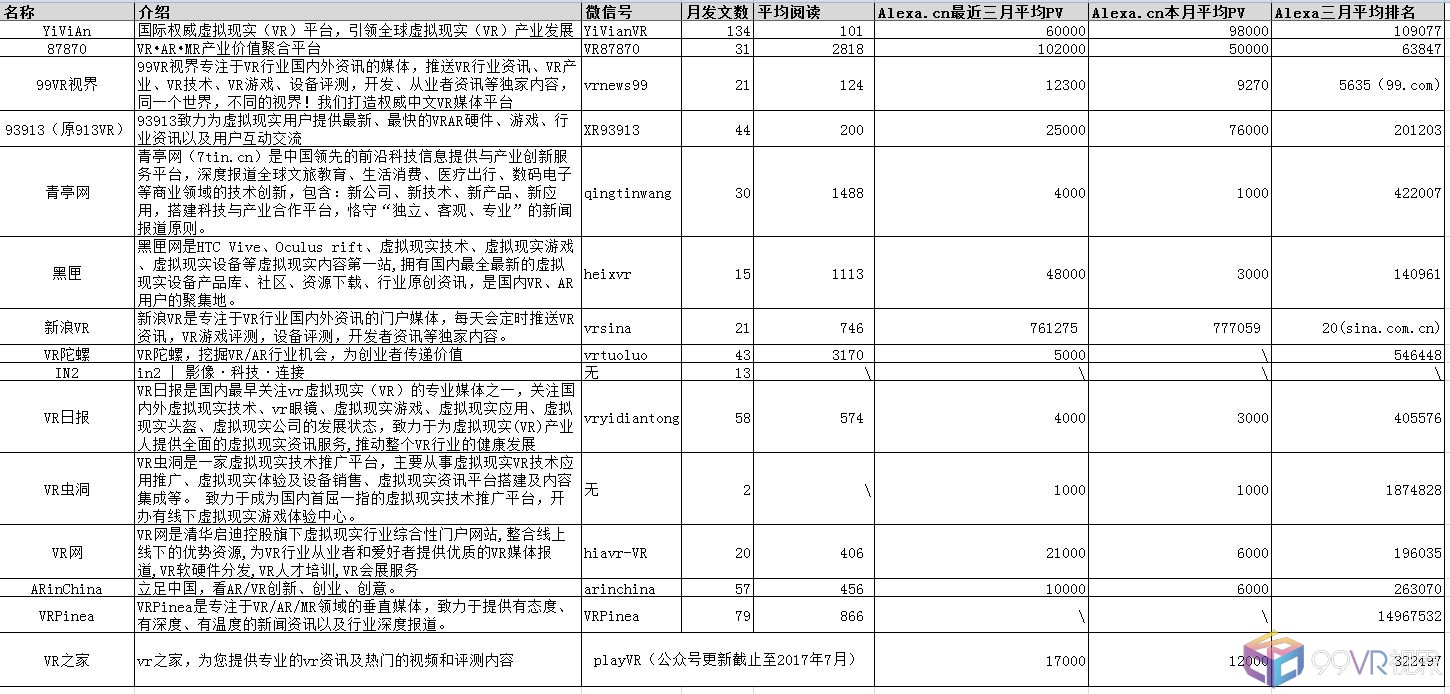

以下是我们从网络公开工具统计的VR垂直网站的流量情况。

注:由于统计方法不同、间接数据存在估算成分、数据随时间始终在变化等原因,网络上公开工具统计的数据可能与媒体自身的数据有所出入,不能代表该媒体的总流量,表中数据仅供参考!本文引用的数据来自2018年10月。表中不一定能覆盖全部VR媒体,部分媒体的数据不全。

公众号及网站流量

点击查看大图

我们还在Alexa.cn查询了虚拟现实行业的网站排名,结果如下:

![]()

以上是最近的平均流量情况。如果观察变化趋势的化,流量较大的几家媒体的流量变化大概是这样的:

商业模式

在目前可以说是惨淡的流量下,如何构建VR媒体的商业模式,是所有VR媒体们都要面对的残酷问题。传统的媒体商业模式主要有:

做广告。通过内容吸引流量,借流量做广告,这是最传统的媒体商业模式。不过这种模式需要流量达到相当的量级才行。现在的数据看,多数VR媒体的文章阅读量还不到1000,甚至不如很多业界名人发条朋友圈的阅读量。这点流量做广告显然走不通。(当然我们也见到个别流量很低的媒体上也有广告出现,不知道是不是投放方钱多得没地方花)

车马软文。媒体通过帮公司发报道挣点车马费啥的,已经是司空见惯的事了。除了车马,软文也是媒体不小的收入来源,咪蒙们一篇文章几十万的明码标价也是让羡煞无数媒体人。有的VR媒体也收费写软文,价格还比很多大媒体贵很多倍。垂直媒体更精准,价格高点可以理解,但高到共几百的阅读量,算下来1块钱都换不来1个阅读量,还有不少VR公司接受,就不知道是VR公司的PR不行,还是公司不行了。

当然单纯写小软文已经满足不了创业者了。很多媒体顺势推出了面向企业的整体公关服务,变身媒体+公关公司,自己又当裁判又当运动员,王婆卖瓜,自卖自夸。

本来媒体是夹杂读者和被报道公司中间,在文章写好让读者满意和文章浮夸让公司满意之间找平衡。但VR领域,小白读者多,文章好坏不容易区分,加上为了挣钱,不少VR媒体全面倒向被报道公司,丝毫不担心掉粉(粉本来就不多,也掉不了多少)。或许要不了多久,VR媒体界也会出现X笔道一样的专业投后PR服务号。

卖品牌。媒体大了之后,品牌就值钱了。很多媒体也经常通过办活动,冠名等方式,取得一些活动收入。每年的开春后,各种VR媒体、组织、协会们的组织的活动格外的多,这么多活动背后,跟不少CEO们的赞助或许分不开。花点钱树立一个行业专家的形象,(或许)还是挺值的。

除了传统媒体的这些方式,与创投密不可分的科技圈,又诞生了36氪等为代表的媒体+创业服务的模式,以媒体为流量入口,聚集创业公司,后续铜鼓创业服务,如投资,孵化等变现。AR酱在上海搞了个小孵化器,青亭网也是依托了亭基地VR孵化器。

除了以上之外,在钱不好挣的条件下,VR媒体们也探索出了不少新的,或许其它领域比较罕见的商业模式:

出书。16年中后期,不少VR相关的图书扎堆上市。其中不少就是VR媒体人参与写作的,比如《VR时代》一书就是VR观察和前雷锋网作者柏蓉合著的。ARInChina也编著了《AR/VR开发实战》。某流量很低的VR社区也牵头编写了《虚拟现实:引领未来的人机交互革命》一书,还获得了不少VR从业者的推荐。

出游。VR2048曾联合今日VR,组织了一场国内VR公司参观国外同行的活动,有些其它媒体似乎也有兴趣组织类似活动。少数国内VR企业CEO们拿到融资后,还是想去国外看看,顺带旅个游的。

卖方案。ARInChina在代理各种AR解决方案,并声称从这里采购有价格优惠。黑匣也联合了全国VR体验店主,推广一些VR体验店方案。

开发项目。这恐怕是ARVR行业特有的商业模式。估值1亿的黑匣在招Unity工程师,ARInChina本身就做工程师培训,也自己接开发项目。做做开发项目补贴媒体倒也无可厚非。

做网红。如果此处讨论的是广义的网红的话,有些VR媒体人天天各种跑会,客串主持人,嘉宾,天天在行业、其它媒体前刷存在,无疑就是在把自己打造成网红。人红了之后,出场费,广告什么的,也就跟着来了。网红在投资界倒是很常见,一群投资人、创业者每天不研究自己主业,各种活动、媒体刷存在,也是想把自己打造成网红。可惜做网红先天条件很重要,徐小平老师、思聪老公这种不是能学的来的。

发展趋势

VR媒体商业模式的日益丰富背后,则是移动互联网和微信公众号流量耗尽,信息渠道愈发碎片化严重的大环境。这个大环境无法改变,所有媒体都在随着它不断变化,VR媒体也不例外。据个人观察,VR媒体在呈现以下几个变化趋势:

资讯中心向资源中心转变。过去的媒体经常叫新闻媒体,他们以提供新闻资讯为核心。如今的自媒体与新闻资讯没有了直接的联系,但行业资讯是从业者的刚需,因此行业媒体的内容仍是以资讯牵头的,通过资讯把关心行业的人聚集在一起,形成行业的资源枢纽。因为受众群兴趣点一致,也就可以针对行业的这群人,提供各式各样这群人所需的资源和增值服务。比如黑匣提供VR影片资源下载,99VR视界提供VR企业录信息等。

社群化。正是因为聚集了一群关注点相同的人,这些人就天然构成了一个社群。媒体也就刚好可以在此基础上组织社群。典型的便是幂次方学院那种,把VR公司CEO拉成一个群,群成员可以合作交流,开展各种活动。不过社群运营的困难在于,创业者们都很忙,无暇业余活动,行业也并没有能够持续提供干货的行业活动。

技术比重加大。传统媒体的核心是人,人撰写文章。而目前大量的VR媒体做的都是国外新闻的搬运和翻译工作,这种重复性劳动,随着AI和技术的进步,肯定逐渐被机器取代,不少国外媒体的资讯写作都已经用上了机器人。此外,行业人士都很关心数据,很多媒体也去做数据研究,自然对技术的要求比写文章高的多。或许几年后,做媒体没有个很牛的CTO,你都不好意思跟人家打招呼。

个人化。写文章这件事,门槛低到有个电脑就能干。自媒体虽然不等于个人的媒体,但个人运营一个媒体是可能的。行业本身是需要一些类似KOL的资源枢纽的,个人通过自媒体聚集行业的人,维护一个社群,进行资源对接的效率最高,也能够形成一个资源枢纽。VR领域或许也会逐渐形成一些这样的个人。

联盟化。你大概不能想象36氪、雷锋、虎嗅弄个媒体联盟,但是如今的VR媒体们则更喜欢抱团取暖。16年就有不少VR媒体在超维星球的主导下,发起了一个联盟,17年初,87870,VR导航网等又发起了一个VR媒体联盟。虽然有人戏称他们为“软文联盟”,但总归符合这些媒体共同的利益。在18年初,87870、VRCORE、VR网等媒体再次发起了一个中国 VR/AR 媒体联盟。(更多阅读:VR/AR媒体联盟正式成立:金V起航 筑梦未来!)不过这些VR媒体联盟目前为止都没有什么大声音。

由于成本非常低,所以尽管行业持续下行,不断有欠薪破产传闻,VR媒体还有这么多一直存在。不过VR行业一定需要媒体,但肯定不是现在这么多。众多的VR媒体以后会如何发展,整个自媒体生态以后会如何发展,我们也很期待看到结果。

参考来源:FTFA/《VR垂直媒体研究报告》;数据整理:99VR视界