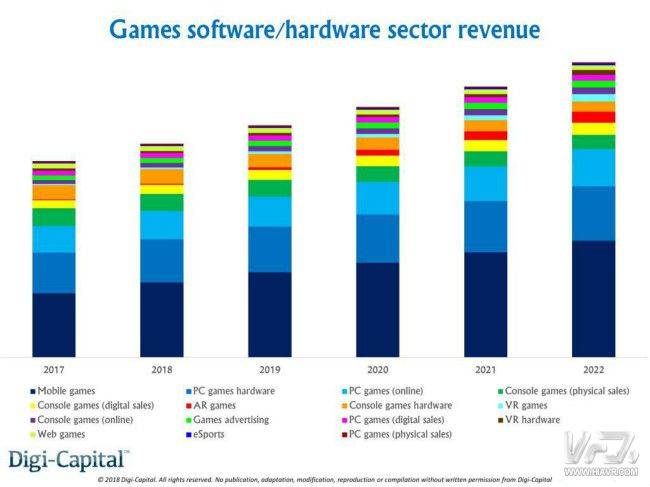

1月20日消息 国际数据分析公司Digi-capital日前发布最新报告显示,2018年游戏软硬件产业收入将达1650亿至1700亿美元,并有望在2022年前达到2300亿至2350亿美元。

此外,报告预测,5年后的游戏软硬件产业收入有望超过全球150个国家的人均GDP,单是游戏软件就可以占据整个游戏市场份额的四分之三。

三大板块主导游戏市场收入

报告中提到,2022年前,移动游戏、PC游戏硬件(包括用于游戏的PC、设备升级和各种外设等)以及PC游戏(包括可下载内容DLC、游戏内购IAP以及订阅服务等)合计创造的收入将占据全球游戏业总收入的四分之三。

如果手游软件继续保持近几年的强劲增长势头,今年将创造550亿至600亿美元的收入,并于2022年达到900亿至950亿美元。

2018年PC游戏硬件销售收入将达到300亿至350亿美元,并于2022年稳步增长至400亿至450亿美元。

此外,PC在线游戏今年收入将达到200至250亿美元,2022年前有望达到250亿至300亿美元。

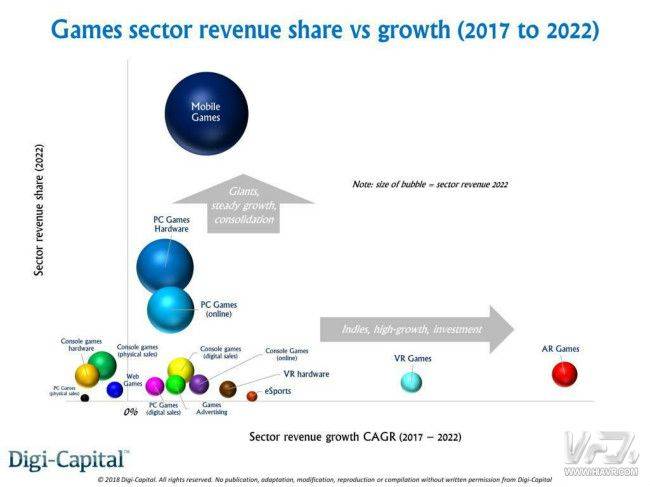

15个板块影响游戏市场变动

尽管已经出现了长期下滑的趋势,但是主机游戏仍然可能在2022年前带来可观的收入。其他可能在5年内带来几亿美元增减的板块包括:稳步增长的主机游戏软件(数字销售)、高速增长的VR与AR游戏(起步基数较低)、长期增长的主机硬件(任天堂Switch推动)、稳步增长的主机在线游戏、稳步增长的游戏营销、低速发展的PC游戏(数字销售)、稳步增长的VR硬件(基数较低)、不断下滑的网页游戏、高速增长的电子竞技以及不断下滑的PC游戏(实体销售)。

从平台来看,到2022年,手游收入将占总收入的五分之二,PC游戏(包括软硬件)占三分之一,主机游戏(包括软硬件)占不到六分之一,VR游戏(软/硬件)和AR游戏(软件)规模将越来越大,但仍远低于上面提到的三大平台。网页游戏收入不再出现增长。虽然电子竞技收入不到游戏业总收入的1%,但仍然是主要游戏平台有效的推广工具。

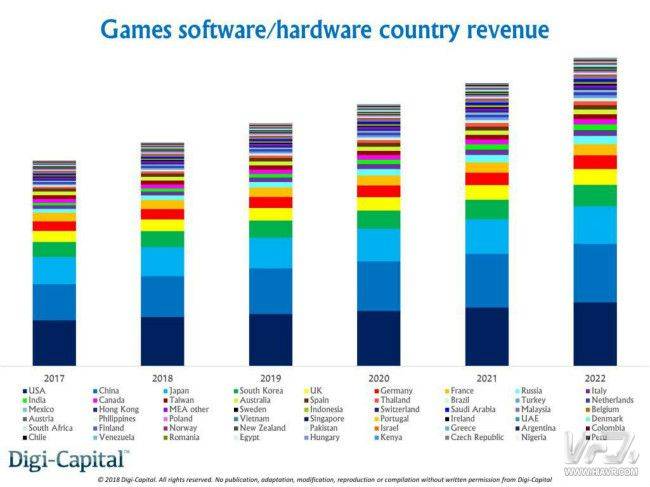

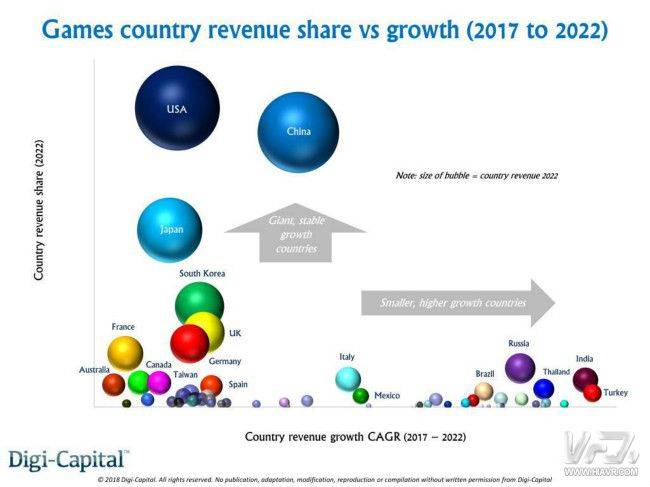

中美日韩四国主导游戏市

深蓝、浅蓝、天蓝和绿色分别为美、中、日、韩

未来5年,中美日韩四国的游戏市场收入将占据全球收入的三分之二。按地区划分,亚洲市场收入超过了北美和西欧市场的总和。

各国游戏市场收入的复合年增长率差距较大,但从地区上看,亚洲市场规模及其高速增长率不断推动行业前进。此外,收入增长率最高的国家主要来自东欧、拉丁美洲、中东以及非洲等起步基数较低的地区,但这些国家的游戏市场规模无法在五年内进入全球前十。

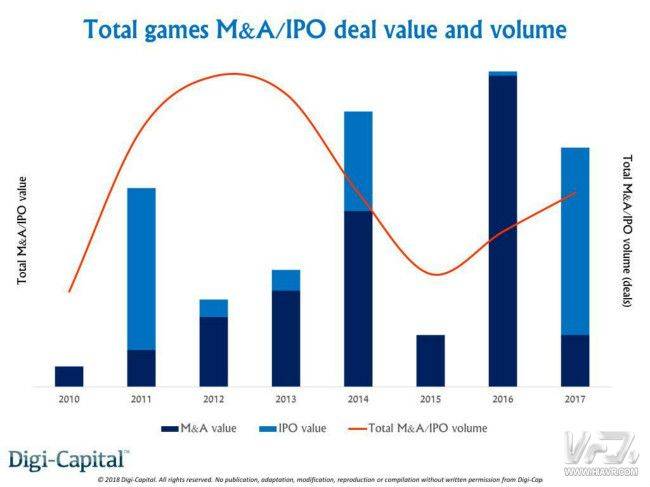

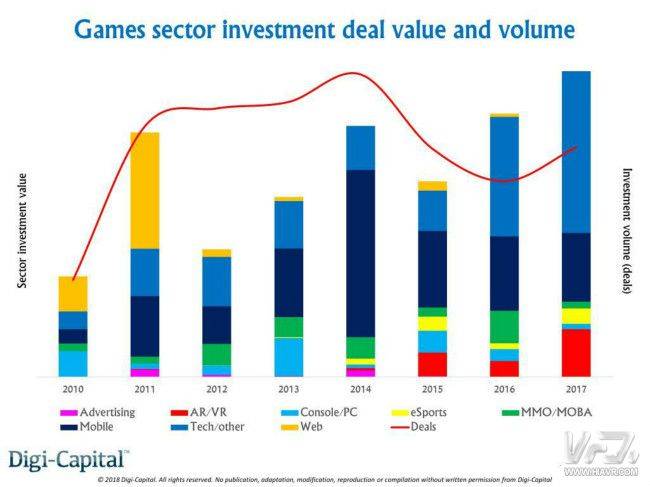

2017年游戏投资破纪录

游戏市场的增长同时也连续两年推动了游戏行业投资额的增长。从硅谷沙山路(Sand Hill Road)到中国,2017年,风险投资机构向游戏初创公司投向了超过20亿美元。投资额最多的领域包括游戏核心技术、手机游戏和AR/VR游戏等,电子竞技吸引了不少投资者的兴趣,但投资额不如上述三个领域。

相比之下,由于没有较大规模的交易项目,2017年游戏并购额成为2015年以来的最低点,从2016年的280亿美元跌至50亿美元。不过,在Netmarble,SEA(Garena)及Rovio的带领下,2017年启动IPO并成功上市的游戏公司数量创下历史新高。而接下来的12个月中,将决定市场是否会延续近十年的游戏公司IPO趋势:两年沉寂,一年爆发。尽管2017年游戏市场的并购交易和IPO的金额不高,但交易数量相比往年有明显增长。